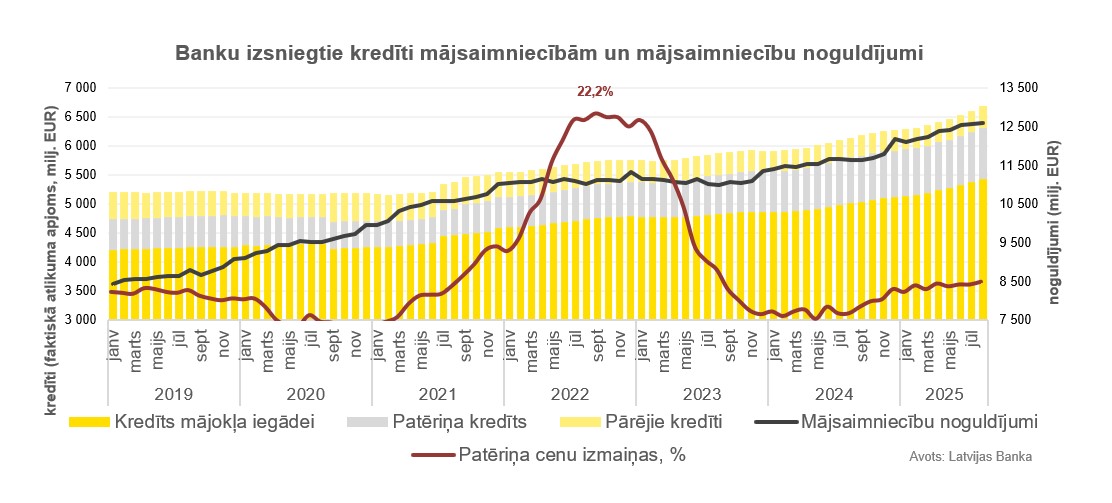

За последние четыре года латвийские домохозяйства стали заметно богаче — по крайней мере, на бумаге. По данным Банка Латвии, объём депозитов на латвийских счетах в сентябре 2025 года был на 26 % больше, чем в начале 2021 года, а общая сумма достигла 12,6 млрд евро. Однако этот рост имеет ироничный оттенок: за тот же период потребительские цены выросли на 39,3 %, что означает, что деньги вроде бы «растут», но их реальная стоимость тает. Тем временем объём рынка жилья с 2021 года увеличился лишь на 1–2 %, достигнув в прошлом году примерно 1,5 млрд евро. Этот контраст подчёркивает парадокс: у жителей накоплений больше, чем когда-либо, но превращать их в недвижимость они не спешат. Это объясняется рядом факторов, в том числе стремлением сохранить активы в сравнительно ликвидной форме.

За последние четыре года латвийские домохозяйства стали заметно богаче — по крайней мере, на бумаге. По данным Банка Латвии, объём депозитов на латвийских счетах в сентябре 2025 года был на 26 % больше, чем в начале 2021 года, а общая сумма достигла 12,6 млрд евро. Однако этот рост имеет ироничный оттенок: за тот же период потребительские цены выросли на 39,3 %, что означает, что деньги вроде бы «растут», но их реальная стоимость тает. Тем временем объём рынка жилья с 2021 года увеличился лишь на 1–2 %, достигнув в прошлом году примерно 1,5 млрд евро. Этот контраст подчёркивает парадокс: у жителей накоплений больше, чем когда-либо, но превращать их в недвижимость они не спешат. Это объясняется рядом факторов, в том числе стремлением сохранить активы в сравнительно ликвидной форме.

LATIO

Тем не менее, не всё так пессимистично. В 2025 году рынок жилья оживился — выросло как количество сделок, так и число ипотечных кредитов. Можно предположить, что в дальнейшем активность на рынке жилья будет только расти, поскольку сформировался так называемый «отложенный спрос». Иными словами, у населения есть финансовые возможности для покупки жилья, но часть потенциальных покупателей всё ещё выжидает. В краткосрочной перспективе такая осторожность сдерживает рыночную активность, но в долгосрочной — может привести к более мощной волне спроса, как только финансовые и геополитические условия станут благоприятнее.

Эту тенденцию подтверждает «Индекс уверенности покупателей жилья» от Latio, который показывает, что в течение текущего года ежемесячно постепенно росли количество сделок, спрос и цены на жильё.

Данные «Индекса уверенности покупателей жилья» за сентябрь:

55 дней — в среднем столько времени требовалось, чтобы продать жильё по рыночной цене (53 — в августе; 55 — в июле; 56 — в июне; 57 — в мае; 58 — в апреле; 60 — в марте);

16% объектов были проданы в течение первого месяца после публикации объявления (17% — в августе; 16% — в июле; 15% — в июне; 14% — в мае; 14% — в апреле; 13% — в марте);

15% продавцов запрашивали цену, несоразмерно высокую по сравнению с рыночной ситуацией (16% — в августе; 15% — в июле; 15% — в июне; 15% — в мае; 14% — в апреле; 14% — в марте);

1% покупателей предложили цену более высокую, чем указано в объявлении (2% — в августе; 1% — в июле; 1% — в июне; 0% — в мае);

20 % сделок в Риге пришлись на жильё в новостройках (21 % — в июле; 20 % — в июне; 21 % — в мае; 22 % — в апреле; 25 % — в марте; 24 % — в феврале; 20 % — в январе).

Покупатели и продавцы, которые в последние годы откладывали принятие решений из-за глобальных событий и вызванной ими неопределённости, постепенно меняют своё поведение и всё активнее участвуют в сделках. В сентябре рынок жилья Риги был относительно активным как по предложению, так и по количеству сделок. Для покупки предлагались около 4 240 квартир, для аренды — примерно 3 050.

Сделки с новыми квартирами на первичном рынке микрорайонах Риги происходили в среднем по 2 760 евро за кв. м, тогда как в центре — по 3 430. В отреставрированных зданиях в центре города средняя цена квартир составляла 2 690 евро за кв. м. В Риге на рынке предлагается около 1 890 квартир в новостройках, а средняя цена в объявлениях — 2 925 евро за кв. м.

На вторичном рынке жилья в новостройках средняя цена сделок в рижских микрорайонах составила 2 090 евро за кв. м, в центре — 2 590. В сегменте типовых (серийных) квартир цены в пригородах были около 1 075 евро за кв. м, в центре — 1 430. В этом сегменте на продажу предлагалось примерно 1 480 квартир, а в аренду — около 1 090 квартир.

«Рост объёма вкладов обусловлен комбинацией нескольких факторов — высокой инфляцией последних лет, остаточным эффектом вливания денег в экономику во время пандемии, а также ростом финансовой грамотности населения. Связи с этим денежные средства домохозяйств всё чаще “оседают” на депозитах, а не в недвижимости. Это отражает более осторожное отношение к капиталу — люди предпочитают сохранять ликвидность и финансовую подушку безопасности, а не инвестировать в “кирпич и бетон”, то есть активы с трудно прогнозируемой доходностью. В краткосрочной перспективе такая тенденция сдерживает активность на рынке жилья, однако в долгосрочной может сформироваться накопленный спрос, который при улучшении экономической и геополитической ситуации вернётся на рынок с новой мощностью», — отмечает аналитик компании Latio Ксения Иевлева.